Hvad er værdien af min virksomhed?

/

Hvad er værdien af min ordreproducerende metalvirksomhed, der stabilt skaber DKK 2 millioner om året? Og kan jeg BÅDE få værdien af det fremtidige cashflow OG værdien af maskinparken?

Som virksomhedsejer ved du én ting med sikkerhed: Når talen falder på værdiansættelse, så har mange en kvalificeret mening. Sjældent er to af meningerne ens og facit afsløres først efter en gennemført transaktion.

Nedenfor er et overblik over, hvad du kan forvente at høre – og et par gode råd til hvordan du kan navigere i de forskellige meninger.

Revisor 1: Obligationernes vogter

"Din virksomhed skaber DKK 2 millioner om året. Hvis du sammenligner med obligationer til 3-5 % rente, svarer det til en værdi på mellem DKK 40 og 67 millioner. Sådan! Problem løst."

Oversættelse: Hvis bare SMV’ere kunne sammenlignes med risikofri investeringer. Men det kan de ikke - langtfra. Slå endelig til hvis revisoren kan sælge virksomheden - eller selv ønsker at købe den.

Virksomhedsmægler 1: Den optimistiske sælger

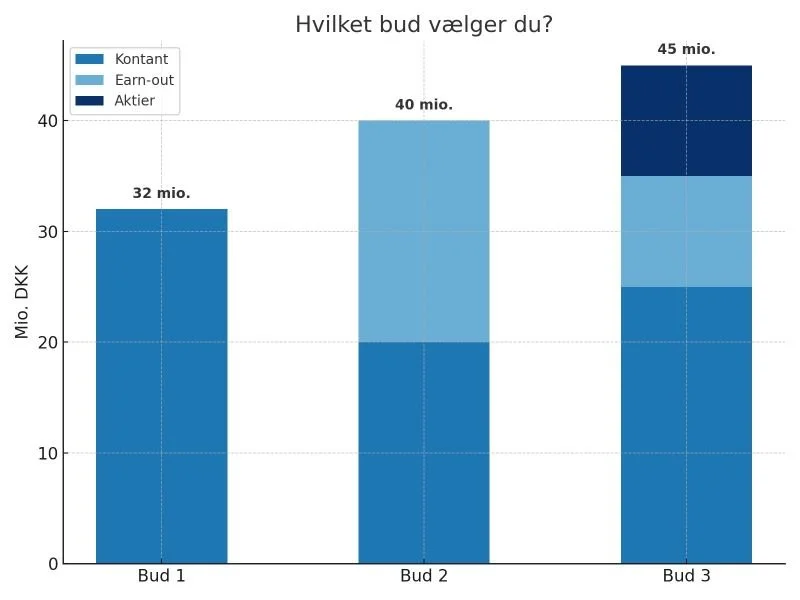

"Jeg har sandsynligvis allerede en køber til dig. Prisen bliver nok 7-10 gange sidste års resultat, så vi taler DKK 14-20 millioner - kontant ved closing. Plus maskinparken, måske. Bindingsperioden på vores aftale? Den er 36 måneder!"

Oversættelse: Mæglerens bud lyder som en vindersag, men den lange bindingsaftale tyder på at mægleren måske ikke selv tror på den ellers flotte vurdering og den mulige køber. Prøv et enkelt forløb med den potentielle køber - uden binding og uden andre omkostninger end et velfortjent og massivt succes fee.

Køber 1: Smart og eksklusiv

"Vi giver DKK 14 millioner. Indikativt. Men der vil være udskudt betaling, og du skal være med i virksomheden i en periode. Vi skal indledningsvis have fem måneders eksklusivitet, hvor du ikke taler med andre købere."

Oversættelse: Eksklusivitet betyder, at du lægger alle dine æg i én kurv, uden garanti for, at kurven holder. Og du ved ikke om du ender med at blive tilbudt DKK 4 millioner kontant og så selv skal tjene resten over de næste fem år.

Strategisk rådgiver: Langsigtet gevinst

"Du bør ikke sælge nu. Lad os arbejde strategisk med din virksomhed i 3-5 år og løfte værdien. Det bliver godt!"

Oversættelse: Hvis du har tid, tålmodighed og ambitioner, kan det være en glimrende idé. Men husk, at fremtiden sjældent er risikofri.

Rotary-vennen: Simpel og old-school

"Omsætningen gange to. Kontant. Golfferie om fire uger. Skal vi sige det sådan?"

Oversættelse: Et charmerende bud, der minder dig om, hvor meget tingene har ændret sig siden 2007. Vennens virksomhed var iøvrigt en IT-virksomhed med fast abonnementsomsætning og ingen churn.

Ægtefællen: Tålmodighedens grænse

"Du lovede mig at sælge når du blev 65 år. Nu er du snart 70 år og du har stadig ikke sat en proces i gang. Vi kommer aldrig til at mangle smør på brødet og børnene er også godt i vej. Få det nu sat i gang så vi kan nyde seniortilværelsen sammen."

Oversættelse: Familiedynamikken er vigtig. Lyt til dem, der kender dig bedst.

Revisor 2: Den skeptiske stemme

"Din virksomhed er for afhængig af dig. Hvis du overhovedet kan sælge, så bliver det sandsynligvis kun til justeret indre værdi. Det vil sige egenkapitalen minus ukurante varer og scrapværdi for maskiner."

Oversættelse: En barsk, men nødvendig påmindelse om, at du skal gøre virksomheden mindre afhængig af dig (og om at revisoren nok gerne vil beholde dig som kunde).

Virksomhedsmægler 2: Lyseslukker og realist

"Du kan forvente 4-6 gange normaliseret EBITDA, så vi taler DKK 8-12 millioner. Og husk, at jo højere pris du forventer, desto større sandsynlighed for earnout eller sælgerfinansiering. Husk også at du sælger virksomheden på gældsfri basis og med en normaliseret arbejdskapital."

Oversættelse: Denne vurdering er nok tættere på virkeligheden, men vær sikker på, at du forstår detaljerne i købsstrukturen.

Bankrådgiveren: Provenuets vogter

"Vi kan lave en ejerskifteanalyse til DKK 250.000 og hjælpe med at forvalte pengene bagefter."

Oversættelse: Banken er her for at tjene penge – på dig. Det betyder ikke, at deres analyse ikke kan være nyttig. Bankrådgiverne kender tit de rigtige rådgivere eller måske endda potentielle købere - spørg dem om det istedet.

Køber 2: Den lavmælte opportunist

"Vi tilbyder DKK 7 millioner kontant, gældsfrit, med normaliseret arbejdskapital. Vi skal dog lige se dine tal, før vi kan give en endelig pris. Hvor lang tid vil du være med på rejsen?"

Oversættelse: Et lavere bud, men simpelt og ligetil. Hvis du er træt af kompleksitet, kan dette være værd at overveje. Og sjældent giver seriøse købere deres bedste bud i den første mail.

Refleksion: Lyt gerne til andre - men mest til dig selv.

Som sælger kan det være fristende at lytte til den, der siger det man helst vil høre – eller den, der taler mest overbevisende. Lyt til så mange gode råd og anbefalinger som muligt. Vær altid gerne ambitiøs - men hav en realistisk og markedskonform bund i dine forventninger. Ellers risikerer du at igangsætte en proces der slider dig op - mentalt og fysisk - men aldrig fører til et tilfredsstillende resultat.

Overvejelser du bør gøre og spørgsmål du bør stille dig selv:

Tal altid gerne med flere rådgivere og også gerne flere gange. Forlang en plan og indgå en rimelig aftale.

Sæt dig ind i matematikken og søg erfaring fra reelle lignende transaktioner.

Tal eventuelt med nogen i samme branche der har prøvet turen før dig. De fleste sælgere deler gerne ud af deres erfaringer.

Find en virksomhed i branchen på størrelse med dig selv. Vær ærlig og spørg dig selv hvor meget du ville betale for denne virksomhed - husk at du ikke får ejerens navn, viden, erfaringer og personlige netværk med i købet.

Sidstnævnte model kan også anbefales til købere; ”ville du selv sælge til den pris/multipel du tilbyder”?

Husk at værdiansættelse ikke kun er tal og matematik. De teoretiske modeller prissætter nutidsværdien af det fremtidige cashflow. Lottokuponer og obligationer handles ikke til samme pris - kursen på fremtiden er nemlig afhængig af risici og forudsigelighed.