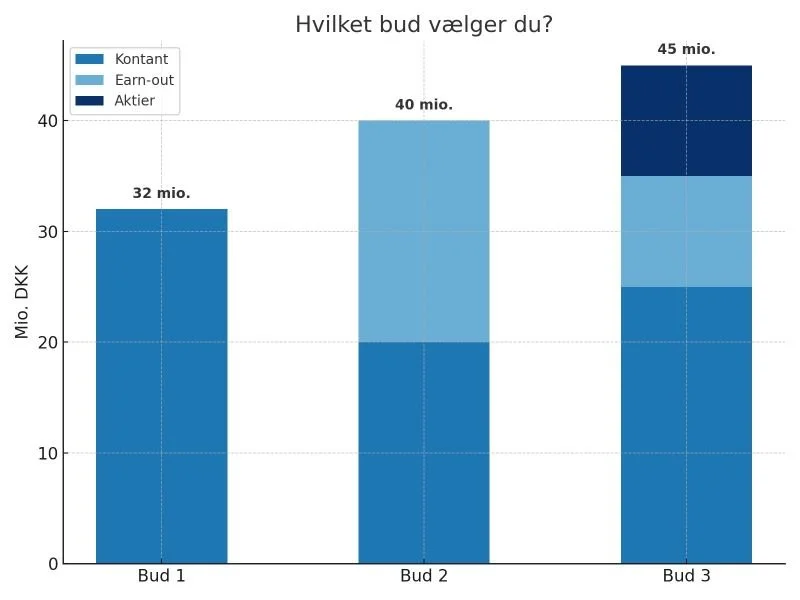

Vi byder 45 millioner (eller gør vi?)

/Om kunsten at gennemskue et bud…

Når en virksomhedsejer står med flere bud på bordet, er det en sjælden og misundelsesværdig situation. I bedste fald rammer flere af buddene skiven og indfrier forventningerne.

Men hvilket bud vælger man så – det på 32, 40 eller 45 millioner?

På papiret er Bud 3 størst.

I banken er Bud 1 størst.

Og i maven…

For hvem har ikke hørt historien om Kasi-Jesper og om den lovende earn-out, der aldrig blev til andet end tomme celler i et Excel-ark?

“Vi byder DKK 30.000.000”

Når vi modtager bud på en virksomhed, er sælgers opmærksomhed – helt naturligt – på størrelsen af buddet. Men et bud er ikke bare et tal. Det er en konstruktion. Et puslespil af kontantbetaling, udskudt købesum, earn-out, aktier og måske endda fantasier om synergier.

Det er vores opgave som rådgivere at oversætte de professionelle køberes sprog. For det er helt gratis for en køber at byde højt – det er sammensætningen, der koster.

Et bud på 30 millioner kan se ud på mange måder:

A. 30 mio. kontant ved closing.

B. 15 mio. nu og 15 mio. om 36 måneder (sælgerfinansiering).

C. 15 mio. kontant og op til 15 mio. hvis EBITDA udvikler sig pænt (earn-out).

Alle tre er “et bud på 30 mio.” – men kun ét sætter reelle penge i banken.

Det handler ikke kun om penge – men om risiko

Når en ejer beslutter at sælge sin virksomhed, er beslutningen sjældent kun økonomisk.

Den handler også om at give slip, skabe ro – og måske realisere drømme uden daglig drift og MU samtaler.

Men hvor meget risiko ønsker man at bære videre, når man netop har besluttet at give slip? Hvor tryg er man ved købers forretningsplan? Og hvad er egentlig værdien af aktier i en virksomhed, man ikke længere kontrollerer?

For mange sælgere er det svært at forholde sig til penge, man ikke får på closing-dagen.

Derfor vælger de fleste – alt andet lige – et mindre, men mere sikkert bud.

Balancen, der kan få millionerne til at forsvinde

Når vi sælger vores hus, er regnestykket simpelt:

Salgspris minus restgæld minus salgsomkostninger.

Når vi sælger vores virksomhed, er regnestykket alt andet end simpelt.

Der handles på Enterprise Value – altså på gældfri basis og med en normaliseret arbejdskapital.

Det betyder, at der ofte skal efterlades en solid egenkapital i selskabet, før køberen får nøglerne. I nogle tilfælde er den egenkapital højere end salgsprisen (Enterprise Value) eller provenuet (Equity Value).

Du skal som Sælger forstå begreberne, matematikken og principperne. Og du skal i særdeleshed forstå forskellen på salgsprisen og provenuet.

Validiteten af buddet – “vil de egentlig købe?”

Et bud er ikke en handel. Et indikativt bud er en hensigt – og nogle gange også en prøveballon.

Når først et LOI (Letter of Intent) er underskrevet, får køber eksklusivitet og dermed arbejdsro.

Herfra skal sælger stå fast, for træthed er oftest til købers fordel. Efter lange due diligence-processer kan krav om prisjusteringer eller ændrede vilkår pludselig føles som “den nemme løsning”. I værste fald ender du et ringere sted end du ville have accepteret fra starten.

Derfor vurderer vi altid validiteten af et bud – altså:

Kan køber finansiere?

Har køber en realistisk plan?

Og vigtigst af alt: har køber faktisk til hensigt at gennemføre som aftalt?

Fra nuller til muligheder

Et virksomhedssalg handler ikke altid om at få flest nuller på papiret.

Det handler om at få flest muligheder i livet efter.

Den sikre kontante betaling kan være mindre – men den giver måske mere frihed, mere ro og mere kontrol over den næste fase i livet.

“Det største bud er ikke altid det bedste… Det bedste bud er det der giver mest ro i maven efter en transaktion”.

Overvejer du et salg?

Hos Dealmaster M&A hjælper vi virksomhedsejere med at forstå, gennemskue og vælge det rigtige bud – ikke bare det største. Vi tror på, at et godt salg er det, der giver frihed, tryghed og nye muligheder – for både virksomhed og ejer.