M&A-rådgiver eller ejendomsmægler - er det ikke det samme?

/Om seks fundamentale forskelle mellem at sælge en ejendom og at sælge en virksomhed - og hvorfor sammenligningen virker godt lige indtil man kigger nærmere.

“M&A-rådgiver…? Nåh, det er ligesom en ejendomsmægler - bare med virksomheder?”

Det er en sammenligning, jeg møder med jævne mellemrum, og som regel er den både venligt og ganske logisk ment. For der er jo en sælger, en køber og noget, der skal skifte ejer, mens der et sted midt imellem står en rådgiver og forsøger at få parterne til at blive enige om både pris og betingelser.

Så du er vel egentlig lidt ligesom en ejendomsmægler. Bare med virksomheder?

Jo, måske. På nogenlunde samme måde som en hjernekirurg kan siges at minde om en slagter, fordi begge arbejder med skarpe instrumenter og kød. Der er unægtelig ligheder, men forskellene er trods alt værd at dvæle en smule ved.

For en ejendom og en virksomhed er to fundamentalt forskellige størrelser, og det samme gælder den proces, der skal føre dem fra én ejer til en anden.

Huset står der også i morgen

En ejendom har den ganske sympatiske egenskab, at den som udgangspunkt bliver stående, også selvom ejeren mister interessen, flytter til Spanien eller beslutter sig for at bruge resten af livet på golf, keramik eller en yngre yogalærer.

Naturligvis kan taget begynde at lække, hækken kan efterhånden antage karakter af urskov, og den manglende vedligeholdelse vil før eller siden kunne ses på værdien. Men ejendommen forsvinder ikke, blot fordi ejeren i en periode retter sin opmærksomhed et andet sted hen.

Sådan forholder det sig ikke med en virksomhed.

Hvis ejeren af en ejerledet virksomhed slipper foden fra speederen, fjerner hænderne fra rattet og mentalt begynder at indrette sommerhuset i Provence, kan konsekvenserne vise sig ganske hurtigt. Kunderne mærker, at opmærksomheden er et andet sted, de dygtigste medarbejdere opdager det som regel endnu tidligere, og den indtjening, som en potentiel køber havde tænkt sig at betale ganske mange penge for, kan pludselig begynde at ligne et historisk minde.

Netop derfor er et af vores vigtigste råd til virksomhedsejere midt i en salgsproces også et af de mindst eksotiske: Driv virksomheden, som om den ikke skulle sælges.

Den skal fortsat udvikles, kunderne skal passes, medarbejderne skal ledes, og budgetterne skal nås. Det gælder også, mens advokaterne skriver, køber stiller spørgsmål nummer 137 i datarummet, og ejeren efter 25 eller 30 år med virksomheden forståeligt nok er begyndt at interessere sig mere for livet efter closing end for næste kvartals salgstal.

Der findes ingen kvadratmeterpriser på virksomheder

Ejendomsmægleren har samtidig et ganske misundelsesværdigt arsenal af hjælpemidler til rådighed, når prisen skal fastsættes. Man kan se på de seneste handler i området, sammenligne kvadratmeterpriser og korrigere for beliggenhed, stand, udsigt, nyt køkken og de ekstra 37 kvadratmeter, som sælger selv mener har en nærmest uvurderlig herlighedsværdi.

Der kan naturligvis være uenighed om detaljerne, men der findes et marked med en betydelig mængde synlige referencepunkter.

Virksomheder er mere besværlige.

To virksomheder kan have præcis samme omsætning og samme historiske indtjening og alligevel være vidt forskellige beløb værd. Den ene kan have 200 loyale kunder, en professionel ledelse, tilbagevendende omsætning og en ejer, som for længst har gjort sig selv overflødig i den daglige drift. Den anden kan have én dominerende kunde, en ejer på 67 år, som personligt står for alt salg, og en nøglemedarbejder, der gennem længere tid har leget med tanken om at åbne for sig selv.

I årsrapporten kan virksomhederne ved første øjekast ligne hinanden. I virkeligheden er de knap nok samme dyreart.

En køber betaler nemlig ikke alene for det, virksomheden tjente sidste år. Køber betaler først og fremmest for sin tro på virksomhedens evne til at skabe indtjening og cash flow i årene efter, at sælger har afleveret nøglerne.

Den tro forsøger vi naturligvis at kvalificere med analyser, budgetter, markedsdata og en betragtelig mængde Excel. Men det ændrer ikke ved, at fremtiden fortsat har den irriterende egenskab, at den endnu ikke er indtruffet.

Man kan ikke bare sænke prisen og prøve igen

Hvis en ejendom bliver sat lidt for dyrt til salg, sker der sjældent noget dramatisk. Der kommer måske færre til åbent hus end håbet, liggetiden vokser, og efter nogle måneder tager mægleren den samtale med sælger, som begge parter hele tiden har vidst ville komme. Prisen justeres, og langsomt nærmer sælger og marked sig hinanden.

Er prisen omvendt sat for lavt, opdages det som regel også ganske hurtigt, når der holder 14 Teslaer foran huset søndag klokken 13.03, og tre familier har budt over prisen, inden kaffen er blevet kold.

Markedet er med andre ord ganske effektivt til at fortælle, hvad det mener.

Ved salg af virksomheder er markedet langt mere fåmælt. Der findes måske 30 relevante købere til en virksomhed, måske fem og i enkelte tilfælde reelt kun én. Hvis processen eller prisforventningen rammer forkert, er det derfor ikke sikkert, at man blot kan justere lidt og invitere til et nyt åbent hus næste søndag.

Tværtimod kan en virksomhed, der gennem længere tid har været kendt som værende til salg, begynde at få en lidt uheldig duft omkring sig. Potentielle købere begynder at spørge, hvorfor den ikke blev solgt, hvad de tidligere interesserede mon opdagede, og om der gemmer sig noget i virksomheden, som de endnu ikke selv har fået øje på.

Det er ikke nødvendigvis rationelt, men M&A-markedet består trods den omfattende brug af regneark fortsat af mennesker, og mennesker har en veludviklet evne til at blive mistænksomme, når andre tilsyneladende har sagt nej før dem.

Man kan ikke holde åbent hus i en virksomhed

Når en ejendom skal sælges, sætter man et skilt i haven, tager billeder med et vidvinkelobjektiv, der får et bryggers på seks kvadratmeter til at minde om Versailles, lægger boligen på internettet og inviterer interesserede indenfor.

Jo flere der ser ejendommen, desto bedre.

Den samme strategi er sjældent anbefalelsesværdig ved salg af en virksomhed. Man kunne naturligvis forsøge sig med et stort skilt ved hovedindgangen med teksten; TIL SALG - EJER ØNSKER AT STOPPE og derefter sætte sig tilbage for at betragte markedets reaktion.

Inden frokost vil medarbejderne formentlig diskutere deres jobsikkerhed, om eftermiddagen ringer den første nøglekunde, dagen efter har konkurrenterne hørt historien, og kort tid senere begynder en leverandør måske at overveje, om kreditvilkårene fortsat skal være de samme.

Det kan blive en begivenhedsrig uge.

Et virksomhedssalg skal derfor næsten altid gennemføres fortroligt og kontrolleret, hvor potentielle købere identificeres, kvalificeres og kontaktes aktivt, fortroligheden etableres, og information om virksomheden frigives i den rigtige rækkefølge og til de rigtige mennesker.

Man åbner ikke døren og håber, at den rigtige køber tilfældigvis kommer forbi. Man forsøger at finde vedkommende og banker selv på døren.

Der er ikke altid en køber

Dette er måske den mest brutale forskel mellem en ejendom og en virksomhed.

Der vil næsten altid være en køber til en ejendom, hvis blot prisen er den rigtige. Det samme gælder ikke nødvendigvis en virksomhed.

En virksomhed kan være veldrevet, tjene gode penge og have givet sin ejer et fremragende arbejdsliv gennem 30 år, men alligevel vise sig at være meget vanskelig at sælge. For hvad er virksomheden egentlig, når ejeren ikke længere er der?

Hvem har kunderelationerne, hvem kan produktet, hvem træffer beslutningerne, og hvem ved, hvorfor den store kunde i Herning altid skal ringes op torsdag eftermiddag og under ingen omstændigheder mandag morgen?

Hvis svaret på samtlige spørgsmål er det samme navn, har vi ikke nødvendigvis en virksomhed. Vi har måske snarere et menneske med et CVR-nummer.

Det kan være et særdeles indbringende menneske med et CVR-nummer, men det gør ikke nødvendigvis virksomheden lettere at sælge.

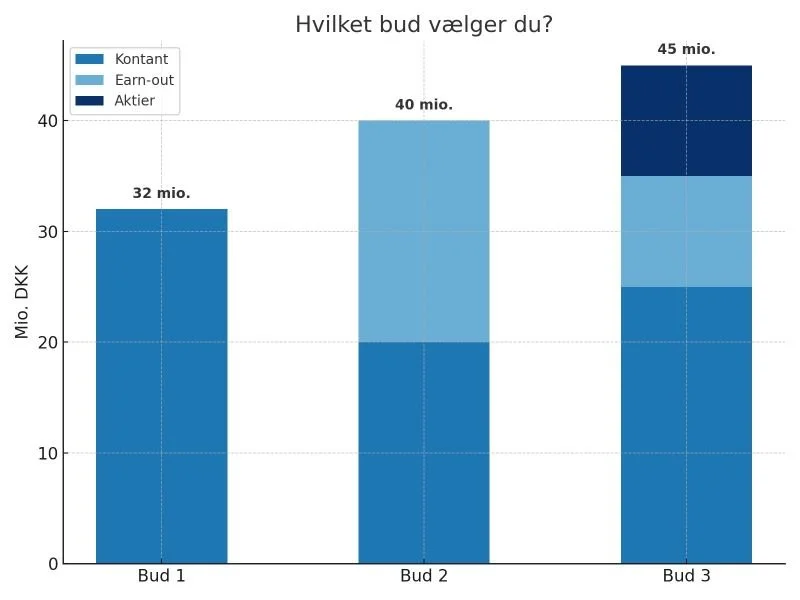

DKK 100 millioner er ikke altid DKK 100 millioner

Endelig er der selve handlen og den udbredte forestilling om, at det højeste bud naturligvis også er det bedste.

Ved en ejendomshandel er DKK 10 millioner som udgangspunkt nogenlunde det samme som DKK 10 millioner. Ved en virksomhedshandel kan et tilbud på DKK 100 millioner derimod dække over så mange forskellige konstruktioner, at to bud med præcis det samme tal øverst på siden reelt kan være næsten usammenlignelige.

Er der tale om enterprise value eller equity value, hvor meget betales kontant ved closing, og hvor meget er sælgerfinansiering eller earnout? Skal sælger geninvestere en del af provenuet, hvordan håndteres working capital, er der locked box eller closing accounts, hvilke garantier forventes afgivet, og hvad sker der, hvis virksomhedens største kunde forsvinder 14 dage efter closing?

Det ene tilbud på DKK 100 millioner kan være fremragende, mens det andet kan være helt og aldeles uspiseligt.

Derfor handler et virksomhedssalg ikke alene om at finde det højeste tal. Det handler i mindst lige så høj grad om at forstå, hvad tallet betyder, hvem der bærer risikoen, og hvor stor en del af købesummen sælger rent faktisk har på sin bankkonto, når støvet efter handlen har lagt sig.

Så nej, ikke helt som en ejendomsmægler

Jeg forstår fortsat godt sammenligningen, for der er en sælger, en køber og noget, som skal skifte ejer, mens en rådgiver et sted midt imellem forsøger at få parterne til at underskrive det samme dokument.

Men en virksomhedsmægler - eller M&A-rådgiver, hvis vi skal bruge den lidt pænere titel - arbejder ikke med et aktiv, der står stille og venter på den rigtige pris.

Vi arbejder med virksomheder i bevægelse og dermed også med mennesker, relationer, risici, forventninger og en fremtidig indtjening, som alle parter forsøger at forudsige, men ingen med sikkerhed kender.

Opgaven er derfor ikke blot at sætte noget til salg. Den består i at forstå virksomheden, positionere den rigtigt, identificere de relevante købere, beskytte fortroligheden, skabe og fastholde momentum i processen samt forhandle den pris, struktur og de vilkår, der tilsammen udgør den gode handel.

Og så skal vi helst få handlen helt over målstregen, mens virksomhedens ejer fortsat har foden på speederen, hænderne på rattet og øjnene på vejen.

For det er trods alt vanskeligt at sælge en virksomhed til den rigtige pris, hvis den kører i grøften, mens vi forhandler om den.